![]()

住宅ローン滞納を解決する手段は様々です。たくさんの選択肢があるがゆえに、どの解決法で検討していけばいいか分からない方も多いのではないでしょうか。

家を手放さないための解決法は、住宅ローン以外の借金を大幅に圧縮し、残った債務と住宅ローンをきちんと返していくことです。

では具体的にどのような解決策をとるべきでしょうか。

このページでは、住宅ローン滞納を解決するための正しい手順を紹介します。自分に適した解決策を考える参考にしてください。

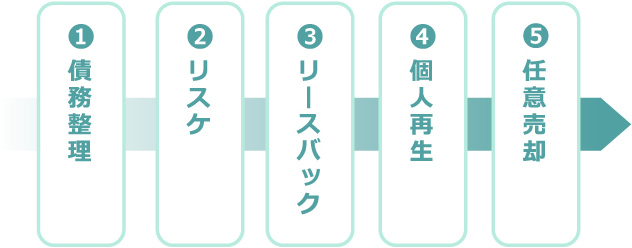

1. 債務整理(任意整理)

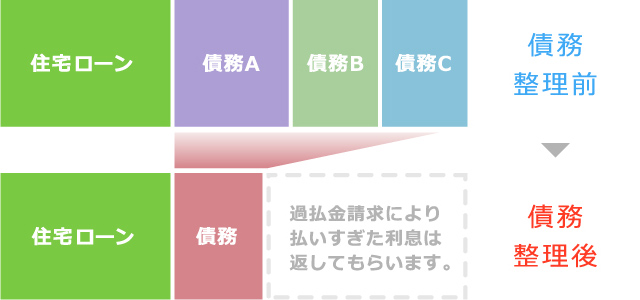

これは裁判所を通さずに、借入先と個別に交渉することで、返済スケジュールの組み直しや、返済額の減額を申し入れることです。

あくまで借金を返済していくことが前提なので、安定的な収入があって返済金額を捻出できることが条件です。この方法なら借入額にもよりますが、住宅ローン以外の債務を整理して家を手放さずに済ますことができます。

また借入期間が長期にわたる場合、過払金請求(払いすぎた利息を返してもらうこと)ができる可能性もあり、借金が一気にゼロになる可能性があります。

債務整理は理論上は誰でも行うことができますが、実際に行うには金融業者との交渉に長けた、債務整理専門の弁護士・司法書士に任せるのが現実的です。

![]()

- ・返済期間を変更させてください。

- ・返済額の減額をお願いします。

- ・払いすぎた利息を返してください。

2. リスケ

「住宅ローンを借り入れている金融機関に、返済期間の延長・ボーナス払いの取りやめ・一定期間だけ返済額を減額等をしてもらうことです。

「そんなこと本当に金融機関が認めてくれるの?」と思われるかもしれませんが、金融機関としても返済を続けてもらった方が利益になるので、融通を利かせてくれます。

しかし月々の返済額が減ったからといって、返済総額が減るわけではありません。むしろ返済期間が延びただけ金利が余分にかかるので、返済総額は増えることになります。

あくまでもリスケは急場しのぎの策です。今は楽に返せても、長い目で見ると確実に負担は増えます。収支の改善の余地が無い場合は、リスケ以外の方法を考えましょう。

3. リースバック

後述の「5.任意売却」により、家を親族や不動産会社といった協力者に買い取ってもらい、彼らに家賃を支払うことで現在の家に住み続ける「リースバック」という方法があります。自分の家が「持ち家」から「賃貸」になるイメージです。

また、資金を貯めれば家を買い戻すことも可能となります。

周りに協力してくれそうな方がいるのなら、一度検討してみる価値があります。

4.個人再生

民事再生法に則り、住宅ローン以外の債務責任を大幅に圧縮することで生活の再建を図る方法です。裁判所への申し立てが必要です。

よく自己破産と比較されますが、自己破産と違う点は簡単に言うと、

資産(住宅)を処分する必要がない点です。

借金の大幅な圧縮が認められ、例えば借金が500万~1,500万円の方なら、

多くの場合5分の1まで圧縮できます。

残った借金は原則3年間で返済していくことになります。債務整理と同じく計画的に返済していくことが条件です。

また個人再生は手続きに法的知識が必要になるため、個人で行うことは困難です。弁護士や司法書士に任せるのが無難です。

5.任意売却

任意売却とは、住宅ローンを支払えなくなった債務者(≒所有者)が、債権者の合意の下に任意で住宅を売却することです。

一般に住宅ローンの返済を滞納し続けていると最終的に、家は裁判所の介入により競売にかけられ売却されます。競売での売却価格は市場価格よりもだいぶ安く、

売却したとしても多くの借金が残ってしまいます。

しかし任意売却なら文字通り「任意」で売却ですから、市場価格で売却でき、借金を大幅に減らすことができます。

また任意売却にかかった費用は全て売却代金から出されるので、費用負担はありません。その他にも任意売却は競売と比べ多くのメリットがあります。

以下は任意売却のイメージです。

任意売却は競売が成立する前に完了させなければいけません。

時間の制約がありますのでスピードが求められます。

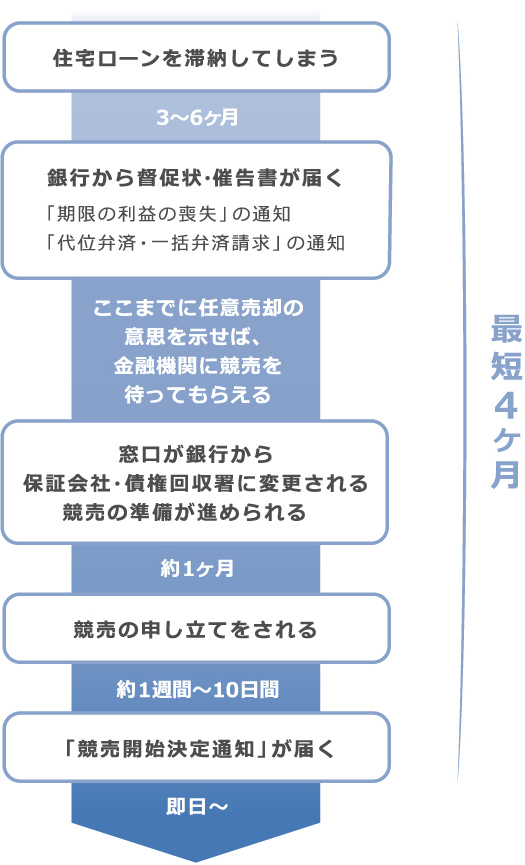

競売の申し立て前までの期間

競売を防ぎ、大切なご自宅を守るためのポイントは競売の申し立てがされるまでの

最短4か月間に任意売却を成立させることです。

競売の申し立てをされても任意売却をすることは可能ですが、

競売の申し立てがされる後はタイムリミットとなる入札開始までの時間が少なく、

成功率が低くなってしまいます。

また、窓口が銀行から保証会社・債権回収署に変更される前であれば、

任意売却の意思表示をすることで競売の申し立てを待ってもらうことができます。

成功率の高い競売の申し立て前に任意売却をするためにも、

お早めにご相談ください。

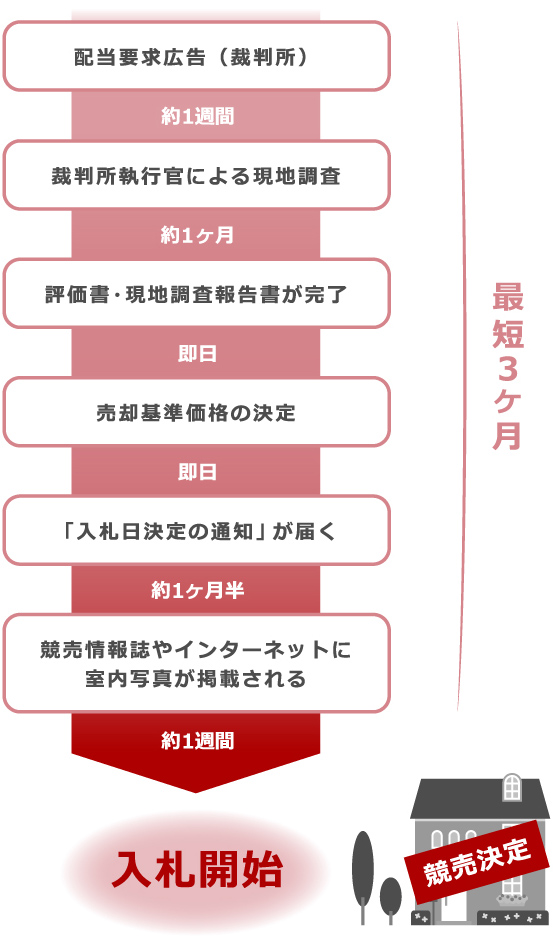

競売の申し立て後から入札開始までの期間

競売の申し立てがされた後は、時間との勝負です。最短で3ヶ月という短い期間で任意売却を完了しなくてはなりません。

現地調査や入札日決定の通知など、競売に向けた動きが顕著になっても諦めることはありません。入札目前で任意売却を完了されたケースもございます。

競売の申し立てを既にされている方も是非ご相談ください。